Com a eleição americana já decidida, o Bitcoin volta a ocupar o centro das atenções, impulsionado por uma onda de entusiasmo que fez seu valor se aproximar dos US$ 100.000 por unidade.

Até mesmo os críticos mais ferrenhos das criptomoedas — como eu, que há tempos alerto sobre seus riscos — precisam reconhecer que o cenário mudou drasticamente. Sob a presidência de Donald Trump, antes cético e agora um defensor das moedas digitais, o ambiente está preparado para uma nova rodada de alta nas criptomoedas.

Os fatores que impulsionam esse movimento são, em grande parte, políticos e baseados em um crescente hype, em vez de uma mudança fundamental no valor das criptomoedas. Afinal, a realidade permanece: essas moedas digitais têm pouco valor intrínseco. O Bitcoin e suas contrapartes digitais não oferecem um produto ou serviço tangível. Mesmo assim, estão se tornando rapidamente uma referência no sistema financeiro global, principalmente devido a um afrouxamento na regulação e ao apoio de um número crescente de influenciadores nas mídias sociais.

Essa transformação deve-se em grande parte à abordagem de Trump em relação à regulação. Espera-se que seu governo reduza consideravelmente a supervisão sobre as criptomoedas, criando um ambiente mais favorável ao crescimento desse mercado. A perspectiva de um cenário regulatório mais flexível deve incentivar os apoiadores da indústria, permitindo um novo ciclo especulativo que remonta ao espírito do Velho Oeste nos mercados financeiros.

Apesar de anos de promessas e hype, as criptomoedas ainda carecem de usos práticos no cotidiano. Defensores das moedas digitais podem argumentar que elas servem como proteção contra a inflação, reserva de valor ou uma alternativa melhor para remessas internacionais, mas nenhuma dessas afirmações foi realmente comprovada. Como um observador comentou de forma direta: “Ninguém encontrou um uso real para o Bitcoin além de possuir Bitcoin.”

No entanto, há áreas em que as criptomoedas, especialmente o Bitcoin, têm um valor claro: transações financeiras ilícitas. Seja para atividades criminosas, terrorismo ou lavagem de dinheiro, o Bitcoin tem se mostrado uma ferramenta eficaz. Um exemplo notório disso é o uso crescente de criptomoedas por investidores chineses, que buscam contornar as restrições do governo para a movimentação de capitais para o exterior. Embora as implicações legais e éticas sejam complexas, é inegável que as criptomoedas se firmaram como uma ferramenta nesse tipo de transação.

Nos Estados Unidos, a negociação de criptomoedas tem sido dificultada por entraves regulatórios, especialmente sob a liderança de Gary Gensler na Securities and Exchange Commission (SEC). Gensler se opôs veementemente ao setor, tratando muitas das ofertas de criptomoedas como valores mobiliários não registrados. Com a volta de Trump, esse cenário pode mudar. Sob uma nova gestão da SEC, as criptomoedas poderiam ser tratadas mais como commodities — como o ouro ou a soja — do que como ações ou títulos. Os reguladores de commodities tendem a se concentrar mais em fraudes do que na proteção ao investidor, o que daria aos emissores de criptomoedas uma liberdade maior.

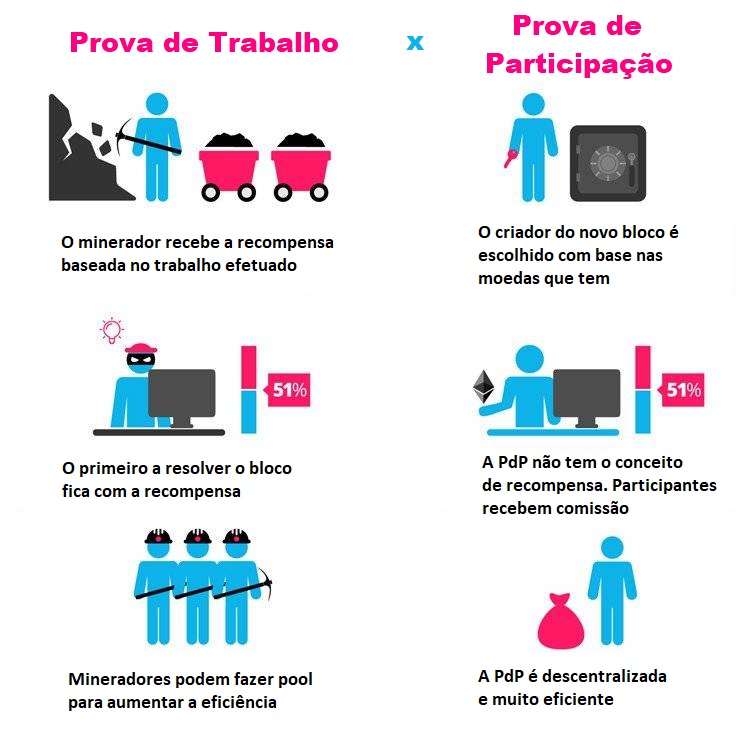

Mudança nas diretrizes

A mudança de postura de Trump em relação às criptomoedas parece ser movida por uma razão clara: dinheiro. Somente este ano, os entusiastas das criptomoedas investiram mais de US$ 135 milhões em apoio a candidatos que defendem políticas favoráveis a esses ativos digitais. Trump também entrou no jogo, lançando o World Liberty Financial, uma nova iniciativa voltada para o mercado de criptomoedas, embora ainda não tenha alcançado seus objetivos de arrecadação. Além disso, Trump se cercou de figuras de destaque do setor, como Howard Lutnick, presidente da Cantor Fitzgerald, que agora deve comandar o Departamento de Comércio.

Entre as propostas mais curiosas que Trump e seus aliados defenderam está a criação de uma reserva estratégica de Bitcoin — uma ideia absurda que sugere que os Estados Unidos deveriam acumular um ativo de valor questionável. No entanto, é interessante notar que o governo dos EUA já possui uma quantidade significativa de Bitcoin, principalmente apreendido em casos criminais.

Essa confluência de influência política e apoio financeiro resultou no que podemos chamar de um “impacto Trump” nas criptomoedas. O Bitcoin subiu de cerca de US$ 40.000 no início do ano para quase US$ 94.000 atualmente. As ações da Coinbase, maior bolsa de criptomoedas, também tiveram um aumento de quase 44%. Caso a administração de Trump consiga reduzir a supervisão regulatória, a demanda por criptomoedas deve crescer ainda mais.

Porém, não nos deixemos enganar: essa alta não significa que as criptomoedas se tornaram mais seguras. Na realidade, com a redução das barreiras regulatórias, esses ativos digitais provavelmente se tornarão ainda mais voláteis. Os mercados de criptomoedas são conhecidos por suas flutuações de preço, que são impulsionadas mais pela especulação e pela emoção do que por fundamentos sólidos. Essa volatilidade é um reflexo de uma tendência maior no mundo dos investimentos modernos, onde a psicologia do mercado muitas vezes dita os preços dos ativos.

Warren Buffett, em sua carta anual, lamentou recentemente que o mercado de investimentos tenha se tornado cada vez mais “semelhante a um cassino”. E as criptomoedas são talvez o exemplo mais claro dessa realidade. Com menos proteção regulatória, esse “cassino” atrairá ainda mais especuladores, e, no segundo mandato de Trump, a indústria de criptomoedas será uma das principais promotoras desse frenesi.

A nova era das criptomoedas — movida por ambição política e especulação desenfreada — chegou. Se ela se consolidará como um mercado sustentável ou se tornará um grande alerta, o tempo dirá. O certo é que, sob Trump, o Bitcoin se prepara para um futuro tudo, menos previsível.